十大正规杠杆平台排行

正规杠杆平台排行

实盘炒股杠杆门户 华兴股份分红超补流, 供应商集中, 毛利率波动大

文:权衡财经iqhcj研究员 朱莉

编:许辉

汕头华兴冶金设备股份有限公司(简称:华兴股份)拟在北交所上市,保荐机构为民生证券。本次发行前,公司总股本为7,363.304万股,本次拟向不特定合格投资者公开发行股票不超过2,454.43万股(含本数,未考虑超额配售选择权的情况),本次发行全部为新股发行,不进行老股转让。发行完成后,公司总股本为9,817.73万股(不含行使超额配售选择权所发新股),发行后公众股东占发行后总股本的比例不低于25%。公司拟投入募集资金2.48亿元,用于华兴股份年产3000吨精密铜件及电炉铜冷却设备生产线项目、华兴股份技术研发中心建设项目和补充流动性资金(9000万元)。

2024年8月26日,华兴股份发布2024年半年度报告,2024年1-6月,华兴股份公司的营业收入为人民币45,408.7万元,其中高效铜冷却设备业务的营业收入为人民币31,924.3万元,占营业收入的70.30%。毛利率由上期的15.21%稍降至13.82%,

华兴股份分红金额合计超一亿元,募资九千万元用于补流,对赌协议尚存;2021年公司净利润出现大幅下滑,毛利率波动大;原材料价格波动,前五大供应商占比高。

分红金额合计超一亿元,募资九千万元用于补流,对赌协议尚存

公司前身,2000年1月25日设立时名称为汕头华兴冶金备件厂有限公司,2010年7月12日经汕头市工商行政管理局核准变更名称为汕头华兴冶金设备股份有限公司。

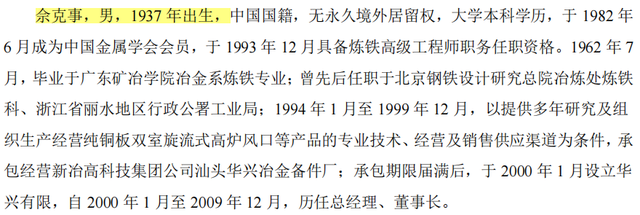

佘京鹏先生为公司控股股东,佘克事先生和佘京鹏先生为公司实际控制人,佘克事与佘京鹏为父子关系,佘京鹏担任公司董事长。截至招股说明书签署之日,佘克事和佘京鹏合计持有公司股票3,687.60万股,占公司发行前总股本的50.08%。

2020年4月9日,公司召开2019年年度股东大会,以公司总股本63,468,000股为基数,向全体股东每10股派发现金红利4元(含税),共计派发现金红利2538.72万元,于2020年4月20日实施完毕。

2021年5月31日,公司以公司总股本71,983,000股为基数,向全体股东每10股派发现金红利3元(含税),共计派发现金红利2159.49万元,于2021年7月6日实施完毕。

2022年8月26日,公司召开2022年第三次临时股东大会,以公司总股本71,983,000股为基数,向全体股东每10股派发现金红利3.5元(含税),共计派发现金红利2519.405万元,于2022年9月7日实施完毕。

2023年3月17日,公司召开2022年年度股东大会,以公司总股本73,633,040股为基数,向全体股东每10股派发现金红利4.5元(含税),共计派发现金红利3313.49万元,于2023年4月21日实施完毕。自2020年4月起,合计分红金额达1.053亿元。此次拟使用9000万元用于补流。

2020年10月,公司实际控制人之一佘京鹏与海宁海睿、湖州睿升、海宁德晟签订《汕头华兴冶金设备股份有限公司股份认购协议之补充协议》,并于2022年3月签订《汕头华兴冶金设备股份有限公司股份认购协议之补充协议二》,上述协议存在特殊投资条款,未来存在触发回购条款的可能。目前佘京鹏直接持有公司股份23,054,000股,持股比例为31.31%,海宁海睿、湖州睿升、海宁德晟持股比例分别为2.20%、2.20%、1.10%。若触发回购条款,海宁海睿、湖州睿升、海宁德晟有权要求佘京鹏本人或指定第三方回购其所持股份,现有股东持股比例存在可能发生变化的风险。

2021年公司净利润出现大幅下滑,毛利率波动大

华兴股份自2000年成立以来一直专业从事高效铜冷却设备、铜板风口和精密铜件的研发、生产与销售。高效铜冷却设备是广泛应用于大中型炼铁高炉、大功率矿热炉、有色金属冶炼炉和高温化工反应炉等高温工业炉上,保护高温工业炉的一种关键冷却设备;铜板风口是炼铁高炉鼓风设施中极为重要的冷却元件,也是高炉炼铁过程中下部调节的必备工艺备件;端环、导条等精密铜件是鼠笼式异步电机的关键部件,广泛应用于轨道交通机车电机、工程机械等工业电机领域。

2020年-2023年1-3月,公司的营业收入分别为5.494亿元、7.689亿元、9.267亿元和1.742亿元,净利润分别为4290.19万元、1318.84万元、4978.46万元和997.52万元。2021年,公司净利润出现大幅下滑主要原因系原材料价格波动导致2021年成本大幅度上升进而影响企业净利润。

权衡财经iqhcj注意到,招股书显示,2023年1-6月,华兴股份营业收入为43,386.40万元,较上年同期减少3.74%,归属于母公司股东的净利润为2,309.11万元,较上年同期减少9.02%,公司2023年1-6月营业收入较上年同期略有下降主要是受到部分产品交付时间影响。截至2023年6月30日,公司在手订单金额为3.325亿元,较上年同期3.216亿元增长3.39%。

华兴股份主要产品包括高效铜冷却设备、铜板风口以及端环、导条等精密铜件三大系列。高效铜冷却设备是下游钢铁行业、有色金属及铁合金冶炼行业进行产业结构升级和实现节能减排的必要装备,其需求与上述行业的高炉、电炉新建、大中修的投资规模以及产能置换的进度密切相关;铜板风口是高炉炼铁生产过程中的易损易耗品,其需求受钢铁行业的生产规模、钢铁行业产业升级背景下的中小高炉大型化改造和存量高炉维修进程、铜板风口对传统铸铜风口替代的速度等因素的影响;端环、导条等精密铜件是轨道交通电机和工业电机的关键部件,其需求与轨道交通建设及大型工业设备发展相关。若未来投资建设规模有所下降,将导致相关下游产业需求下降,公司产品销售也将受到不利影响,从而面临因行业周期波动导致的经营业绩下滑的风险。

报告期内,华兴股份毛利率分别为18.86%、11.57%、14.81%和16.05%,呈现先下降后上升的趋势。与可比同行均值相比,公司毛利率在2021年变动较大,起伏不小。

原材料价格波动,前五大供应商占比高

华兴股份主要原材料为电解铜,报告期内电解铜采购金额占总采购金额的比例分别为70.35%、73.75%、74.75%和72.21%。2020年下半年以来,铜价持续上涨使得公司整体经营成本有所上升。若未来铜价持续上升,将会给公司的成本控制带来压力,也将对公司的生产经营、盈利水平以及现金流量管理造成一定影响。

2020年-2023年1-3月,华兴股份向前五大供应商采购金额合计为3.625亿元、5.879亿元、6.278亿元和1.171亿元,占比分别为78.75%、78.47%、76.98%和80.18%。采购内容主要为电解铜,占采购总额比例较高。

值得注意的是,上杭县紫金金属资源有限公司为公司2020年第一大和2021年-2023年1-3月第二大供应商,公司向其采购电解铜金额分别为1.688亿元、2.296亿元、2.524亿元和4882.75万元,占比分别为36.68%、30.65%、30.94%和33.44%。查公开资料显示,上杭县紫金金属资源有限公司成立于2017年9月27日,注册资本2000万元人民币,2020年-2022年此供应商社保缴纳人数均为0人。

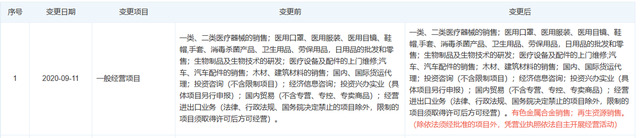

深圳市前海海融贸易有限公司为公司2020年第二大和2021年-2023年1-3月第一大供应商,公司向其采购电解铜金额分别为1.55亿元、3.065亿元、3.066亿元和5660.89万元,占比分别为33.67%、40.91%、37.59%和38.77%。天眼查显示,此供应商成立于2016年10月12日,注册资本2000万元人民币。2020年9月11经营范围变更中才加入了有色金属合金销售项目。

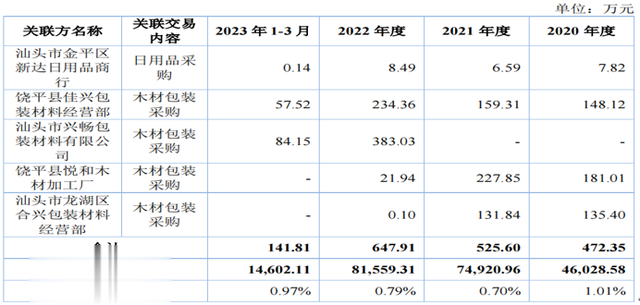

报告期内,华兴股份向关联方采购金额合计为472.35万元、525.60万元、647.91万元和141.81万元,其中较多的产品是木材包装采购。

2020年-2023年1-3月,华兴股份向前五大客户销售金额合计为2.437亿元、3.085亿元、3.822亿元和8806.21万元,占比分别为44.36%、40.12%、41.24%和50.56%。

报告期各期末,华兴股份应收账款账面余额分别为1.06亿元、1.454亿元、1.475亿元和1.503亿元,与公司业务发展规模相匹配,且应收账款的账龄主要在一年以内,应收账款质量较高。2020年至2022年,公司存货周转率分别为2.81、3.36和3.16,与同行业可比公司对比,公司的周转率要小不少。

2023年7月17日,国家税务总局汕头市税务局第二稽查局下发《税务检查通知书》(汕头税二稽检通[2023]31号),自2023年7月17日起对公司2020年1月1日至2022年12月31日期间涉税情况进行检查。截至招股说明书签署之日,该项检查尚在进行中。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明实盘炒股杠杆门户,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

相关文章