十大正规杠杆平台排行

正规杠杆平台排行

炒股杠杆官网查询 畅捷通:高质量增长的财税SaaS绩优股

新形势之下,政策推进和技术进步共同推动了小微企业财税SaaS领域的发展。

在政策方面,金税四期全面落地,以及2024年7月1日起施行的新修改《中华人民共和国会计法》,加速推动财税领域迎来新机遇。在中国当前的宏观经济形势之下,政府在进行新一轮财税体制改革,因此通过财税数据的共享,加大税费征管力度,堵塞制度漏洞成为政府的必要选择。

在技术方面,金税四期推动了全国电子税局的上线,能够以较低的研发成本实现全国覆盖,特别是在电子发票和一键报税方面取得了突破,同时AI技术的成熟,特别是RPA、自动化、大模型、规则引擎和OCR技术,使企业能够实现全自动的记账报税。

在这个过程中,我们看到一些SaaS公司的2024年中报数据都取得了良好的增长,尤其是畅捷通毛利率明显改善,成为小微企业财税SaaS领域盈利性率先大幅转好的公司。目前,在财税Saas领域,港股二级市场的投资者关注最多的公司是畅捷通和金蝶。

顺应财税改革和财税SaaS行业的时代背景之下,从选股的视角,我们应该怎么看待这两家公司的投资价值呢?

两家公司的战略重点对比

财税产品针对不同规模的企业客户——包括大型企业、中型企业、小型及微型企业,提供了多样化的产品与功能。更为重要的是,这些产品需配以差异化的营销策略、项目实施流程及管理制度,简而言之,向如中石化此类超大型企业提供的服务,与面向仅拥有50名员工的小微企业所提供的服务,在本质上实为两种截然不同的商业模式。

小微企业在SaaS产品方面的需求展现出高度同质化、较高的复购率及强可预测性特征。为了更精准、更专注地服务于小微企业客户群体,用友集团采取了分拆策略,成立了畅捷通作为独立实体;而金蝶则选择了不单独设立公司,而是沿用其原有模式,统一管理与服务各类型企业客户。

就两家企业的具体业务操作而言,金蝶选择在“苍穹”这一统一平台上开发适用于大、中、小型企业的产品,其服务小微企业的方式,某种程度上类似于将成人西装调整尺寸以适应儿童穿着。而畅捷通则是作为独立实体,专门构建了一个平台,这一做法更类似于专为儿童设计并制作服装。

2家公司的关键业务和财务数据对比

根据2024年中报和电话会的相关数据,2家公司的关键信息对比如下。

畅捷通:

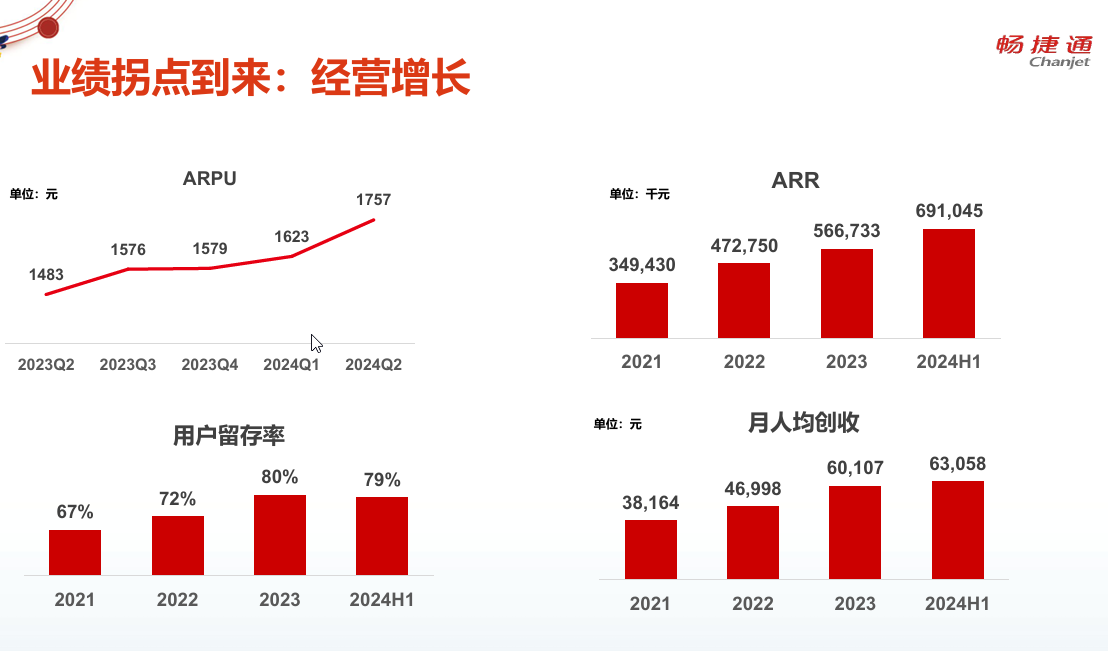

财务方面:2024年上半年总收入达到4.53亿元,同比增长21%。毛利为3.27亿元,同比增长33%,毛利率达到72%,较去年同期提高了七个百分点。订阅收入为3.1亿元,同比增长35%。

业务方面:公司在2024年上半年实现了经营性盈亏平衡,经营性现金流净额转正为4900多万元。公司订阅业务的ARR同比增长44%,达到6.9亿元,云订阅合约负债同比增长32%,达到6.4亿元。新增云付费用户数为7.3万,同比增长29%,累计云付费用户突破70万。在销售策略上,畅捷通通过渠道销售、线上直营和生态合作三管齐下,推动业务快速发展。

数据来源:畅捷通业绩电话会议

金蝶

业务数据:披露的面向小型企业的星辰产品线,净留存客户数是6.3万户,净金额续费率是92%;面向小微企业的精斗云产品线,净留存客户数是33.5万户,净金额续费率是87%,经营利润率40%。

财务方面:金蝶在2024年上半年收入28.7亿元,同比增长11.9%;ARR31.5亿元,同比增长24.2%;归母净亏损2.18亿元。其中,金蝶的小微型企业收入继续增长17.3%,达到5.88亿元。

数据来源:金蝶投资者关系网站

需要注意的是,在续费率等数据计算方法上,不同公司的口径有所不同,不能完全可比。金蝶公司对小微企业产品线的信息披露有限,这也说明了该系列在公司中的地位和影响力。

金蝶披露的精斗云经营利润率高达40%,远高于软件服务类整个行业的情况,由于这只是金蝶小微业务其中一条产品线,无法确定成本费用的分摊方式,该指标无法和同业公司直接对比。一般而言,如此高的营业利润率理应促使公司大力投入以加快发展,但金蝶对该产品线信息的有限披露似乎与此逻辑相悖。这种数据结果与实际行动间的不一致,需要投资者进行深入的研究和分析。

(3)公司业绩指引方面

畅捷通:在客户方面,计划在2025年实现100万累计云用户(当前为70万)。预计公司未来三年实现总收入复合增长率不低于20%。考虑到公司逐步扭亏为盈,未来2-3年将实现更高的增长水平、盈利能力。

金蝶:公司预计全公司能够在2025年实现扭亏。

结合以上的分析,主业更清晰、增长更明确的畅捷通更为值得关注,并且公司当前市值(11亿港元)接近公司账上现金(12.34亿元,无有息负债),这些提供了更高的安全边际。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

相关文章